吉林省股票杠杆信息中心

吉林省股票杠杆信息中心

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:牛钱网

嘉宾介绍:宋从志,方正中期养殖板块资深研究员,遗传学硕士,曾就职于上海知名私募基金公司,负责谷物基本面研究,工作期间多次深入东北产地调研玉米等相关农产品产业链,对玉米,生猪,鸡蛋产业链有较为深刻的跟踪和研究,在此期间发掘并支持相关商品对冲交易策略及内外盘跨市场套利策略,善于从产业周期及供需基本面角度出发捕捉趋势性投资机会,并获得良好的投资收益;2021年度获得期货日报“最佳农副产品”优秀分析师。2021-2022年在生猪熊市周期基于准确的行情研判,帮助企业及时利用期货套期保值,在期货盘面锁定养殖利润,规避猪价大跌的风险。

在过去半年中,生猪市场整体延续趋势下行走势,尤其是现货价格在上半年跌幅较大。市场普遍将今年的生猪行情与去年的鸡蛋演绎逻辑进行类比,两者在周期由熊转牛的时间点上存在一定相似性。

去年鸡蛋在8月消费旺季出现超预期下跌,创下近十年来最差的中秋节现货表现。而今年上半年,猪价虽跌幅不及预期,但仔猪价格在补栏旺季中大幅下跌,显著超出养殖户预期,成为一个值得关注的核心变量。

【生猪:底部特征显现,远月合约具备多配价值】

从大类资产和大宗商品的估值分位来看,生猪是目前少数处于历史底部区间的大宗商品之一,市场关注度较高,持仓量和成交量均创上市以来新高。整体来看,大宗商品估值呈现向上移动的趋势,呈现出类似2022年的先后顺序:与美元利率相关的商品率先走强,随后国内商品触底反弹。2022年猪周期的反弹正是在6月后其他商品开始下跌时才启动的。

尽管历史不能简单重复,但从产能和亏损程度来看,当前生猪大概率处于或接近历史底部。现货价格已跌至近十几年来的低位,仅次于2008年金融危机时期的水平,与去年鸡蛋的走势高度相似,均反映出产能端的过剩压力。

一、仔猪价格:一个值得关注的核心变量

无论熊市还是牛市年份,猪价在不同季节的波动并不罕见。但今年在消费补栏旺季中,仔猪价格跌幅较大,且深度跌破养殖户的出栏成本。过去几年,尤其是非洲猪瘟之后,5-6月补栏旺季中几乎未出现过仔猪价格大幅下跌的情况。这预示着产能极大概率正在加速去化。

以2023年为例,那一年同样是养殖业的熊市年份,但上半年仔猪价格仍有所上涨,并未给自繁自养养殖户带来充分压力。而今年一上来压力就非常大,仔猪价格在5-6月持续处于成本线以下。补栏旺季价格低迷,意味着今年对自繁自养户而言是非常差的年份。7月之后,断奶仔猪已赶不上春节前出栏,继续配怀意义不大。因此,6-7月后淘汰母猪的去化大概率会加速。

这与去年8-9月鸡蛋行情如出一辙:7月亏损严重时,养殖户仍有抵抗心理,寄望于中秋旺季;一旦旺季预期破灭,淘汰意愿迅速增强。

二、现货价格:底部已现,上涨只是时间问题

从季节性特点来看,6-7月,尤其是7月,猪价较容易上涨。这也是近期期货市场蠢蠢欲动的原因——提前反映了现货上涨的预期。即便在最差的熊市年份如2023年,7月单月涨幅仍超过20%,集团企业集中拉涨现象明显。

因此,今年7-8月不排除类似情况出现。虽然历史经验不一定完全可靠,但仍具参考价值:

猪价见底到第一波上涨通常需要约6个月,主升浪往往在10个月后出现。

过去20年,猪周期底部多出现在5-7月。

产能去化幅度达8%-9%时,周期见底较为确定。农业农村部将能繁母猪调控目标设为3750万头,较高点4080万头去化约8%,若政策执行到位,周期见底概率较大。

淘汰母猪价格近期明显走弱,且跌幅快于肥猪,表明6月后去化速度在加快。一旦这一逻辑被验证,远端期货的升水结构将被逐步交易。

三、供给拐点有望提前

从能繁母猪存栏线性外推,出栏量环比拐点可能在7月出现。但实际情况显示,4月出栏高峰过后,5-6月集团企业出栏量已环比下降,产能压力有所提前。若9月出栏量同比转负,供给压力将显著改善。

当前行业亏损严重,优秀企业也不例外。以牧原为例,若9-10元/公斤的价格持续至7月,上半年亏损可能达80-100亿元。如此程度的亏损,任何企业都难以长期承受,产能去化必然发生。市场普遍认为去化力度不够的观点不够客观。

四、成本端下行空间有限

与去年不同,今年基础农产品价格进一步下跌空间有限,尤其在国际油价居高不下的背景下,玉米、豆粕等成本端继续下降难度较大。因此,养殖企业降本增效的难度高于去年。

五、下半年潜在风险:冻品库存

今年冻品库存处于偏高位置,但与过去几年相比并非最高。2020-2023年,进口冻品占国内消费的8%-10%,而2023年后进口量已明显下降。当前冻品压力主要来自国内屠宰入库,整体风险可控。下半年价格反弹后可能出现阶段性出库压力,但预计不会成为压垮行情的关键因素。

六、期货市场:估值低位,深水结构合理

当前生猪期货总持仓已创历史新高,市场关注度极高。从比价关系看,生猪指数无论是绝对估值还是相对估值,均处于历史低位。即便盘面相对现货存在较大升水,绝对估值并不高。例如,当前指数估值在13000元/吨附近,对应旺季价格并不算高。历史上,正常猪周期年底价格常在14-15元/公斤甚至更高。

远期合约升水较大,反而给出了猪价上行的确定性。若远端合约给出平水甚至贴水,反而可能定价错误。在去产能背景下,远端供给压力下降,远月升水结构合理。建议以估值为主,当价格低于养殖成本时,具备较强的多头配置价值。

七、操作建议:

投机客户:逢低做多为主,关注6-7月现货带动期货的第一波反弹。

周期反转逻辑:关注01、03等远月合约。

现货交易:关注09合约。

【鸡蛋:短周期错配,主升浪已过】

与生猪不同,鸡蛋的大行情可能已经结束。今年鸡蛋价格的上涨,本质上是产能阶段性错配的结果,而非长期供给瓶颈。

去年鸡蛋多头在消费旺季交易需求,今年空头在消费淡季交易需求走弱,两者本质上都犯了同样的错误——忽略了供给端的决定性作用。去年消费旺季价格大跌,是因为产能压力大;今年消费淡季价格大涨,是因为产能不足。归根结底,去年下半年补栏量太少,导致今年新增开产不足,供需阶段性错配推动蛋价在6月创下近几十年新高。

然而,这种错配是短期的,而非长期问题。当前蛋鸡养殖与2022年相似,种鸡环节和笼位并未出现明显紧张。因此,鸡蛋的行情应理解为“小周期”问题,而非长周期反转。

一、后市展望:高点或已见,8月或有最后一冲

蛋价在6月创出新高后,后面8月消费旺季可能还有一次冲高,但空间有限。即便后续继续创新高,以4800元/吨的估值向上空间可能也只有300点左右,主升浪1000点的行情已基本走完。

从历史统计看,端午节后蛋价平均下跌0.6-0.8元/斤。当前盘面已部分计价这一预期。中秋节旺季对应08合约,若6-7月现货下跌带动老鸡淘汰,8月现货仍有创新高可能;若当前延淘现象持续,旺季高点将被透支。

二、淘汰节奏与产能拐点

当前老鸡日龄已达530天以上,养殖利润较高,延淘现象明显。此前假设日龄510天的背景下,产能持续下降至8月;但若延淘持续,产能拐点可能提前,7月后或在产蛋鸡量触底回升。后续关键在于需求增速是否快于产能增速。

三、期货操作:进入难交易区间

当前鸡蛋期货已进入估值模糊区间。以08合约为代表,4600-4700元/吨的位置,上下300点的波动无需强基本面驱动。盘面虽对现货贴水,但对养殖利润已有较高升水,比价关系修复较为充分。

单边策略难度较大,建议关注波动率交易或反套策略,如空07多08、空09多01等。单边谨慎参与。

四、操作建议:

近月07合约偏空看待,对应梅雨季+端午后+学生放假等利空因素。

元股证券:ygzq.hk元股证券08合约谨慎做空,仍需观察开产与淘汰节奏。

整体来看,鸡蛋2024年的大行情已基本结束。

【总结】

生猪:底部特征明显,7月现货上涨概率大,远月合约具备多配价值,建议逢低布局。

鸡蛋:阶段性错配接近尾声,主升浪已过,盘面估值偏高,建议谨慎参与单边,可考虑反套或波动率策略。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 吉林省股票杠杆信息中心

投资者报告:当下时点高度依赖平台工具的用户群使用移动配资的跨近期,在A股市场的存量资金反复博弈阶段中,围绕“移动配资”的

2026-03-04

周末仍在交易的加密货币多数上涨交易记录,其中比特币一度出现拉升,重回67000美元上方。 根据 CoinGlass 数据

2026-04-05

最近一周,美股一直在破位下行的边缘试探,上周三纳指和标普甚至一度跌破日线趋势支撑,后来因为美国总统特朗普临时决定放弃对伊

2026-05-07

专题:中国发展高层论坛2026年年会在线配资炒股开户 中国发展高层论坛2026年年会于3月22日-3月23日举行,亚洲基

2026-04-06

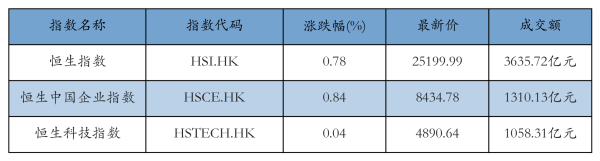

5月29日收盘,港股三大指数集体上涨,恒生指数上涨0.78%,报25199.99点,恒生中国企业指数上涨0.84%,报8

2026-05-30