> 在视频桥接芯片这个长期被国际巨头垄断的细分赛道, 龙迅半导体(合肥)股份有限公司(688486)用二十年时间成长为国内龙头,并正通过布局智能车载、AR/VR等新赛道和启动 H股上市,谋划全球化扩张。 公司董事长陈峰,这位前 英特尔芯片设计师,在2006年归国创业,如今带领公司站在了新的十字路口。  ## 二十年沉淀:从 消费电子到细分龙头 2006年,陈峰带着在英特尔的十余年 CPU设计经验回国,创立 龙迅股份,瞄准消费电子音视频市场。公司依靠爆款**HDMI转VGA产品**进入 联想供应链,一举打开市场。 随后,产品线拓展至USB-C、图像缩放处理等品类,客户从3C配件延伸至安防监控、商显等领域,并向 无人机、机器人等场景扩展。 根据弗若斯特沙利文资料,龙迅股份在视频桥接芯片市场位居**中国大陆企业第一、全球前五**,在消费电子、安防等传统领域已实现广泛国产替代。公司毛利率常年稳定在**50%以上**,净利润率在**30%左右**,跻身 A股半导体行业利润率前二十梯队。 凭借过硬技术江苏股票配资信息平台,公司与 高通、英特尔、 英伟达等行业巨头建立了深度协同合作,多款芯片成功集成至客户官方参考设计平台。 ## 赛道突围:聚焦四大高增长场景 面对消费电子市场内卷,龙迅股份精准布局高景气赛道,形成**智能视觉终端、智能车载、AR/VR、AI&HPC**四大应用场景。 - **智能车载**:2020年切入车载领域,目前已有**22款芯片**通过AEC-Q100 Grade2或Grade3车规级认证。2026年一季度,公司通过**ISO 26262功能安全管理体系认证**,研发全流程达到国际顶尖水平。 产品已批量导入宝马、 博世、 长安、 比亚迪、 理想等国内外主流车企供应链。 - **AR/VR**:自2019年与 索尼生态合作,芯片支持双目 8K分辨率、120Hz高刷新率,已持续向**雷鸟、 Rokid、XREAL**等头部AR厂商批量供货,并将导入 美国头部 MR设备厂商。 - **AI&HPC**:在 人工智能与高性能计算领域,公司**PCIe5.0/CXL2.0 Retimer信号重整芯片**已于**2026年6月进入流片阶段**;面向算力集群的PCIe5.0/CXL2.0 Switch交换机芯片计划下半年立项研发。 ## 技术 护城河:自研IP与高研发投入 龙迅股份的高毛利率背后是长期高强度研发投入。去年公司研发投入占营收比例约**20%**,高于A股半导体同行平均水平。依托自研**ClearEdge技术平台**,公司积累了**400余项核心自主知识产权**,所有量产芯片IP均实现自研。 > “只要有屏的地方,就会有我们。” 陈峰的这句话概括了公司的业务边界,也反映了其技术扩展能力。自研IP使公司能灵活定制产品,精准把控性能与成本,在竞争中掌握主动权。 ## 资本新篇:启动H股上市构建双平台 为支撑全球化战略,龙迅股份已启动H股上市。公司于**2025年12月22日**向 香港联交所递交H股发行上市申请,并于12月底向中国证监会提交备案申请,目前正推进**A+H双资本平台**建设。 公司表示江苏股票配资信息平台,筹划 港股上市是出于**全球化战略考量**,旨在拓宽国际化资本平台、优化融资结构、提升全球品牌与 产业链影响力。相关融资将优先支持研发投入与主业发展。同时,公司筹划布局** 新加坡海外子公司**,构建境内外双轨供应体系,整合全球晶圆及封测资源。 ## 未来展望:高速互连芯片的机遇与挑战 2026年一季度,龙迅股份实现营业总收入**1.28亿元**,同比增长17.57%;归母净利润**3807.96万元**,同比增长33.57%。在AI时代高速数据传输需求爆发背景下,公司布局的运力芯片产品线有望成为新的增长点。 然而,全球化扩张也面临供应链风险和国际竞争压力。龙迅股份能否凭借技术积累和 资本运作,在高速互连芯片新赛道上持续领跑,仍有待市场检验。

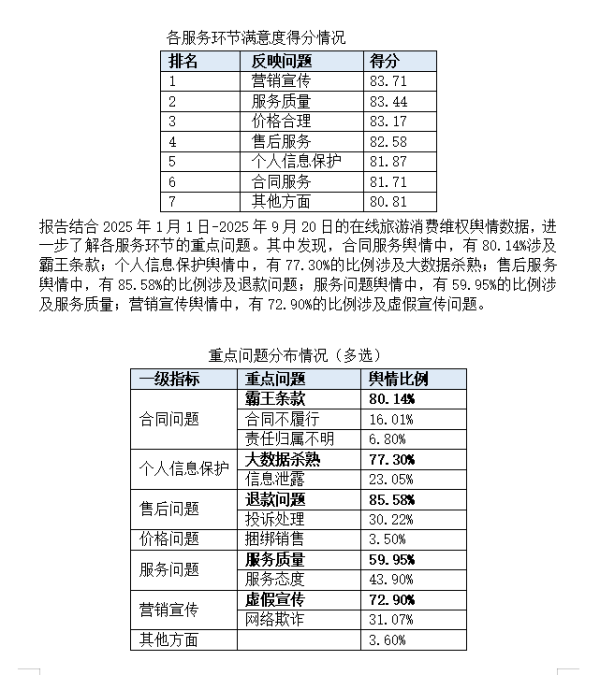

9月26日,天津市消费者协会、北京大学电子商务法研究中心、北京阳光消费大数据研究院联合发布在线旅游消费满意度调查报告,报

2026-05-15

聚焦跨境投资市场股票极速配资开户的资产配置结合舆情与数据的综近期,在世界主要股市的高位股风险释放期中,围绕“股票极速配资

2026-03-07

本周,两大核心担忧引发市场集中调整与结构快速轮动。一方面,中东局势尚不明朗,后续油价和通胀的走势存在较大不确定性,经济滞

2026-03-24

3月13日,中国证券投资基金业协会发布《私募投资基金信息披露实施细则(征求意见稿)》及《私募投资基金信息披露重要内容模板

2026-05-18

配资网站 元股证券:ygzq.hk 三年级“小孩哥”沉浸式背英语江苏省股票杠杆信息门户江苏省股票杠杆信息门户,网友:生怕

2026-06-04