你有没有发现,一个包在饺子皮里的世界江苏配资行业信息发布平台,正在悄悄发生逆转?

十几年前,“吃水饺=去大娘水饺”,那红底白字的招牌象征着中式快餐的体面与热气。

而如今,默默起家的“袁记云饺”却一脚踏上IPO的列车,成了资本市场的新宠。

一个在退,一个在冲,这场“饺子之战”的胜负,早已写在它们的选择里。

---

*一、袁记云饺:从社区档口到资本舞台的高歌猛进一、袁记云饺:从社区档口到资本舞台的高歌猛进*

先看最新进展:2026年1月12日,袁记食品集团正式向港交所递交招股书,联席保荐人是华泰国际和广发证券。

“水饺第一股”,要来了。

招股书中透露的五大募资方向——数字化智能升级、海外扩张、供应链建设、品牌研发和补充营运资金——基本勾勒出袁记未来五年的野心版图。

而这股冲劲,不是空喊口号。

到2026年5月,袁记云饺海外门店已经破30家——新加坡10家、马来西亚首店在吉隆坡、泰国曼谷的首店刚刚营业,英国伦敦也开出了东区首店。

元股证券别忘了,这家品牌两年前才“试着”走出去。

新加坡仅6个月营收就超130万新币,还从“生鲜专卖”延展到“生鲜+热食档口+外卖”全覆盖。

有人打趣说,袁记在海外卖的不是饺子,是中国味的正能量。

放眼国内,它也在疯狂开疆拓土。

到2025年底,全国门店逼近5000家,下沉市场门店比例从19.8%涨到26.6%。

简单说,就是以前只在一二线见得着袁记,如今三四线县城也开始“包得热闹”。

首席运营官张骏早早喊出“十年万店”,听着像狠活,但进展速度,确实像卷王。

---

*二、供应链思维,让袁记跑出第二增长曲线二、供应链思维,让袁记跑出第二增长曲线*

见过靠开饺子店发家的品牌,但很少见靠“卖饺子原料”登顶的。

袁记就是少数派。

它95%的门店都是加盟,只要加盟一家店,总部不仅提供装修和培训,还负责馅料、面皮、酱料的一站式供应。

这意味着——袁记早已不是“开店公司”,而是“供应链公司”。

佛山总部投入超20亿建厂,冷链物流自成体系,如今海外扩张还能顺带把原料出口出去。

新加坡、泰国、马来西亚的店开得越多,袁记的中央厨房就越赚钱。

这就是它敢冲IPO的底气:门店数量在增长,原料销售也在增长,利润模型稳得离谱。

而这条路,其实正是当年大娘水饺错过的。

---

*三、大娘水饺:被资本“榨到干”的旧贵族三、大娘水饺:被资本“榨到干”的旧贵族*

当年的大娘水饺,可是正儿八经的餐饮教科书。

可惜,从2013年被CVC基金收购开始,它的命运就完全转变。

资本要的是数字,不是味道。

于是汤量少了、饺子小了、肉馅稀了、机器流水线取代了人工手包。

结果呢?

顾客跑了,创始人吴国强离场,品牌从450家高峰一路跌到如今的297家。

2022年格林豪泰全资接管后,试图靠规模管理救回利润,但标准化的逻辑压制品质。2025年前三季净利润7.56亿,看起来“扳回一城”,但实际远不及当年的光景。

曾经的中式快餐一哥,成了资本反噬的教材。

---

元股证券:ygzq.hk*四、从舆情危机到品牌重建,袁记的“刮骨疗伤”四、从舆情危机到品牌重建,袁记的“刮骨疗伤”*

当然,袁记不是完美无瑕。2024年北京门店出现食品安全问题,一度被舆论推上风口浪尖;预制菜风波后,消费者对“现包”与否的敏感度空前提高。

但它反应够快:开启透明明档厨房、强化培训、加码食安投入;甚至在招股书里直接明说,未来募资的一部分将用于产品研发与品牌建设。

这场危机,反而帮袁记重新明确了自己的护城河——“现包的烟火气”。

---

*五、两种命运,背后是同一道选择题五、两种命运,背后是同一道选择题*

为什么一个越走越强,一个一路下滑?

答案其实不复杂:

- 大娘水饺选择了“资本催肥”,结果被短期利润反噬;

- 袁记云饺选择了“供应链+场景驱动”,反而越滚越稳。

这是中国餐饮工业化的典型样本:

资本与品质并不矛盾,但前提是企业要有能力“驾驭资本”,而不是被资本牵着鼻子走。

---

*六、结尾:这只是一个开始六、结尾:这只是一个开始*

袁记云饺的IPO只是序章。

十年万店、全球布局、供应链输出,这不仅是一个饺子品牌的野心,更像是中国餐饮走向工业化、品牌化、国际化的一场试炼。

有人说,袁记的故事像是“大娘水饺的平行宇宙”——一个抓住时代脉搏的版本。

也许有一天,我们在伦敦街头吃到的那一口饺子,已不再只是味觉的满足,而是一家中国品牌的胜利。

那么你怎么看?

如果只剩一次投资机会江苏配资行业信息发布平台,你会押注在“老派的情怀”,还是“供应链的新逻辑”?

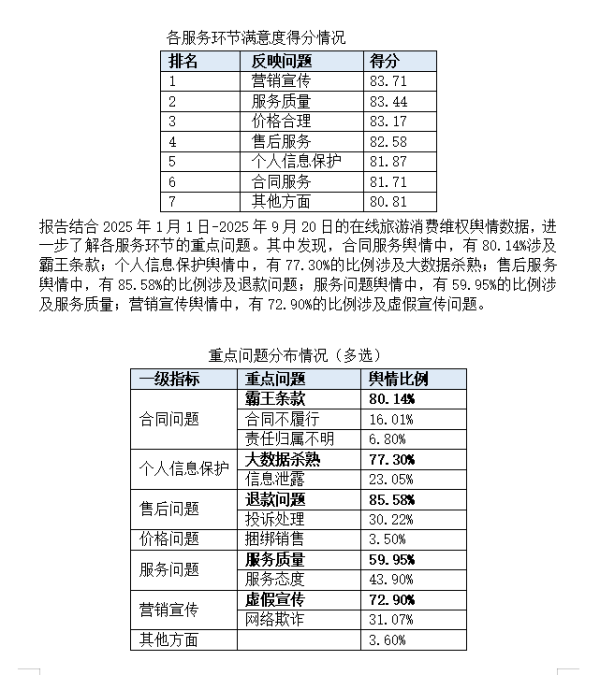

9月26日,天津市消费者协会、北京大学电子商务法研究中心、北京阳光消费大数据研究院联合发布在线旅游消费满意度调查报告,报

2026-05-15

聚焦跨境投资市场股票极速配资开户的资产配置结合舆情与数据的综近期,在世界主要股市的高位股风险释放期中,围绕“股票极速配资

2026-03-07

本周,两大核心担忧引发市场集中调整与结构快速轮动。一方面,中东局势尚不明朗,后续油价和通胀的走势存在较大不确定性,经济滞

2026-03-24

3月13日,中国证券投资基金业协会发布《私募投资基金信息披露实施细则(征求意见稿)》及《私募投资基金信息披露重要内容模板

2026-05-18

配资网站 元股证券:ygzq.hk 三年级“小孩哥”沉浸式背英语江苏省股票杠杆信息门户江苏省股票杠杆信息门户,网友:生怕

2026-06-04