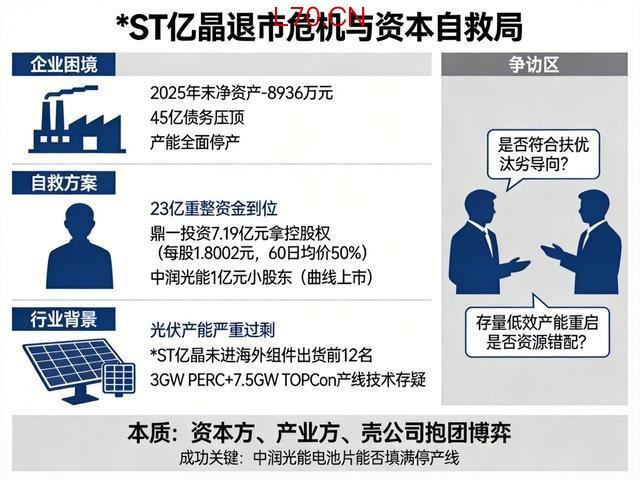

*ST亿晶这家老牌光伏组件第一股吉林省股票杠杆信息中心,正站在退市的悬崖边上。2025年末净资产为-8936万元,45亿债务压顶,产能全面停产——三重打击之下,常规自救早已无力回天。

此刻,一出自救大戏正在上演。23亿重整资金火速到位,三家突击成立的新公司赫然出现在财务投资人名单中,背后站着的是80后投资人郑华玲和她的鼎一投资。这究竟是一剂救命良药,还是一场风险极高的资本赌局?

从鼎一投资的角度看,这是一笔“衣架”生意

郑华玲操盘的鼎一投资,累计管理规模接近300亿元,专注于困境资产处置。这次入局*ST亿晶,是其惯用策略的又一次精准复制:用7.19亿元拿下上市公司控股权,每股成本仅1.8002元,是当时60日均价3.6元/股的50%,压线符合监管要求。

这笔生意的核心,不在于光伏,而在于它早已成型的“资本衣架”模式。鼎一投资给困境企业注入资金、剥离债务、引入产业伙伴,等资产修复价值、股价回升后,再从市场周期中套现离场。此前,它用类似手法盘活了国裕船舶,让一家停产多年的船厂又重新拿下了10艘新船订单。

从这个视角看,*ST亿晶就是一个符合所有条件的“衣架”——有壳、廉价、还能挂上新料。

从中润光能的角度看,这是一次“曲线上市”的无奈之举

全球第二的光伏电池片巨头中润光能,为什么只出1亿元当个小股东?因为它太需要这个上市平台了。

中润光能冲击A股创业板IPO,2023年12月过会后,反因2024年一季度业绩由盈转亏折戟;转战港股,两次递表又两次期满失效。三次IPO失败,让它几乎被资本市场拒之门外。

借道*ST亿晶,情况完全不同。1亿元的出资额,既不触发借壳重组的监管红线,又能获得一个现成的A股融资平台。后续它可以将电池片资产“小比例分批注入”上市公司,逐步完成资产证券化,完全规避了借壳认定标准中“资产、营收占比100%”的审核门槛。

这是一场“低成本进场、高回报退出”的资本迂回——不需要冲刺IPO,先上车再说。

从光伏行业的角度看,这是一次背离“优胜劣汰”的硬重启

元股证券:ygzq.hk资本方的算盘打得再精,都绕不开一个根本问题:光伏行业的逻辑变了。

当前行业产能严重过剩,仅2026年一季度海外组件出货前十二名的榜单里,就没有*ST亿晶的影子。一位接近监管层的市场人士已经公开质疑:这个方案是否符合“扶优汰劣”的产业导向?后续存量低效产能的简单重启,是否会造成更大的资源错配?

上一个光伏巨头无锡尚德也走过相似的路——重整成功、复工投产,最终却因产能老旧、技术滞后掉队。*ST亿晶的核心资产常州、滁州工厂彻底停产,现有3GW PERC和7.5GW TOPCon产线在技术迭代面前,是否还能形成竞争力,存在巨大疑问。

鼎一投资带着巨大的资金和精妙的资本结构进来了,但它面对的是技术迭代最快、产能过剩最严重的行业之一,这比盘活一家传统船厂的难度高出不止一个量级。

综合判断:一次精密但不确定的资本冒险

这件事的本质,不是“谁救了谁”,而是资本方、产业方、壳公司三方在特定监管周期下的抱团博弈。

配资网站鼎一赢得了低成本的“衣架”和控制权,中润光能拿到了低成本进入A股的门票,*ST亿晶则获得了保壳续命的23亿资金。但各方的算盘能否兑现,最终取决于——中润光能的电池片资源能否真正填满那些停产的产线,以及双方能否在强周期、内卷至极的光伏市场里杀出一条血路。

从产业角度看,这笔成功的概率并不算高。而本次方案引爆的真正争议在于:当监管明确指向“扶优汰劣”时,一批由资本玩家主导、缺乏核心竞争力的“重整赌局”到底能否成功闯关?

这是资本市场参与者和监管者都需认真面对的一道严肃考题吉林省股票杠杆信息中心。

投资者报告:当下时点高度依赖平台工具的用户群使用移动配资的跨近期,在A股市场的存量资金反复博弈阶段中,围绕“移动配资”的

2026-03-04

周末仍在交易的加密货币多数上涨交易记录,其中比特币一度出现拉升,重回67000美元上方。 根据 CoinGlass 数据

2026-04-05

最近一周,美股一直在破位下行的边缘试探,上周三纳指和标普甚至一度跌破日线趋势支撑,后来因为美国总统特朗普临时决定放弃对伊

2026-05-07

5月29日收盘,港股三大指数集体上涨,恒生指数上涨0.78%,报25199.99点,恒生中国企业指数上涨0.84%,报8

2026-05-30

专题:中国发展高层论坛2026年年会在线配资炒股开户 中国发展高层论坛2026年年会于3月22日-3月23日举行,亚洲基

2026-04-06